※ 動画講座はこちらです。 記事は引き続き下にスクロールしてご覧ください ※

今回は、

◆マイナンバー制度と対応の仕方

について学びます。

マイナンバーと関連法

マイナンバー(個人番号)は、税金や社会保障などの個人情報を紐づけるために設定されている12桁の番号のことです。

元々は各行政機関で個別に個人情報を保管していましたが、管理される機関を一元化することで、事務作業の効率化を図り、不正も早期に防ぐことができるため規格制定されています。

ただし、管理機関のセキュリティ対策を強化する必要があるため、特定個人情報として、マイナンバー法による取扱制限があり、情報提供や保管・廃棄などに注意することと定められています。

事務対応の仕方

事務の種類は大きく【取得収集・保管・書類作成や提供・廃棄】の4つにわかれています。

【取得収集のルール】

マイナンバー取得の際は、利用目的を明示し、厳格に本人確認を行うこととされています。

つまり、番号確認だけでなく本人確認(身元確認)も行う必要があるということです。

本人確認に必要なものは、下記のどちらかとなります。

① マイナンバーカードのみ

② 通知カード + 写真付きの身分証明書

※ ただし、写真付きの身分証明書が無い場合は、【健康保険証・年金手帳・印鑑登録証明書等】のうち2点が必要

【保管廃棄のルール】

企業が従業員のマイナンバーを保管することについては、給与や保険・年金手続き事務などに必要という理由から、継続的に保管することができるとされています。

例えば、扶養控除等申告書・退職所得申告書などが該当します。

これらの申告書については保管期間も決まっていて、申告書の該当年の翌年1月10日の翌日から7年間保管しなければならないとされています。

例えば、2020年分の年末調整申請を2020年12月に行い、扶養控除等申告書を税務署に提出したとします。

その場合、申告書の該当年は2020年なので、2021年1月11日から7年間保管しないといけないということになります。

このように、保管期間が長期に渡るため、途中で管理担当者が変更する可能性もありますから、担当者変更時でも速やかに廃棄できるように年代ごとに分けて廃棄タイミングも記載するようにすると安心して引継管理ができますね。

実務のポイント

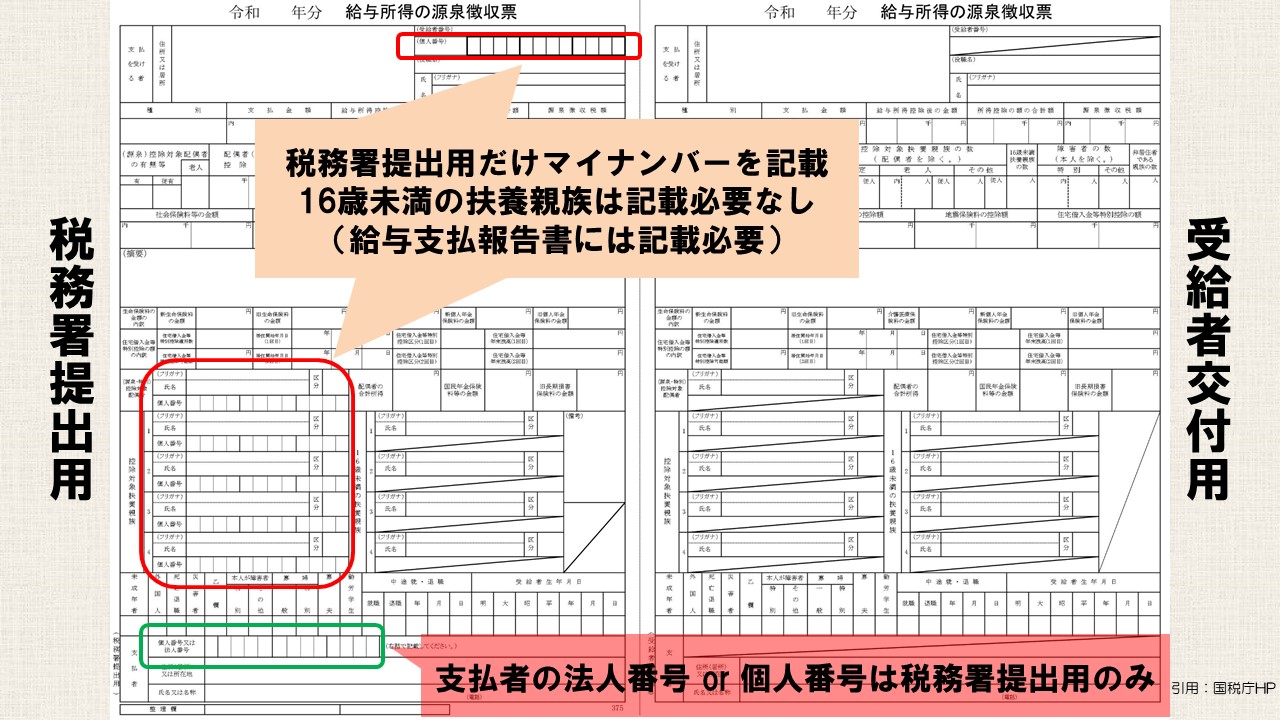

| マイナンバー記載が必要な書類 | 源泉徴収票(税務署提出用)・

給与支払報告書 |

| マイナンバー記載が不要な書類 | 源泉徴収票(受給者交付用) |

マイナンバー関連実務は、必ず専任の事務取扱担当者が行わらなければならず、担当部分の情報アクセス権を守ることが必要です。

当然ですが、情報の故意の漏洩は罰則対象になります。

偶発的漏洩は罰則にあたりませんが、そもそも偶然でも情報が洩れる環境というのはあってはなりませんので、情報管理保管は厳重に行ってください。

各申告書にマイナンバーを記載せず提出する方法もありますが、こちらは公式テキストでご確認ください。

要は、「企業でしっかり保管しているのであれば、毎年マイナンバーを記載してわざわざ提出しなくても良いですよ」ということですね。

【源泉徴収票(提出用・控え)の違い】

クリックで拡大

まとめ

◆マイナンバーはマイナンバー法による取扱制限がある

◆マイナンバー取得は、番号確認だけでなく本人確認も行われければならない

◆マイナンバー記載が必要な申告書類は、保管期間が定められている

◆源泉徴収票は、税務署提出用のみマイナンバー記載が必要

次回は、【遅刻・早退・欠勤控除と減給の制裁】です。