※ 動画講座はこちらです。記事は引き続き下にスクロールしてご覧ください ※

今回は、

◆給与所得者の扶養控除等(異動)申告書

について学びます。

申告書の注意点と判断基準

給与所得者の扶養控除等(異動)申告書の作成・提出における注意点は下記の通りです。

① 本年最初に給与の支払いを行う時までに提出する

(下記の場合は都度、異動申告を行う)

・ 控除対象扶養親族の数に増減があった

・ 源泉控除対象配偶者を有することになった

・ 本人や同一生計配偶者、扶養親族が障害者になった

・ 本人が寡婦(寡夫)になった

⇒・ 本人が寡婦、もしくはひとり親になった

② 控除対象扶養親族の確認は、本人の申告に基づく

③ 対象者判断は、年末調整実施日の現況に基づく

| ※令和2年分(2020年分)より、寡夫控除が廃止となり、ひとり親控除が新設されました。詳細は以下の補足動画をご覧ください。 |

対象者判断の基準は、「年間合計所得金額」と「年齢」です。所得については見積額で大丈夫です。

次に、対象者の区分と各基準を見ていきましょう。

なお、全ての区分と基準を暗記する必要はありません。赤字の箇所が主に出題されます。

① 同一生計配偶者

⇒ 12月31日時点で年所得の見積額が48万円以下(給与所得だけの場合103万円以下)

② 控除対象配偶者

⇒ ①の内、年所得見積額1,000万円以下(給与所得だけの場合1,195万円以下)

③老人控除対象配偶者 ⇒ ②の内12月31日時点で70歳以上

④ 源泉控除対象配偶者

⇒ 12月31日時点で所得者と同一生計配偶者で年所得見積額95万円以下(給与所得だけの場合150万円以下)

⑤ 扶養親族

⇒ 12月31日時点で所得者と同一生計の親族(里子や養護老人などが該当するケースもある)

⑥ 控除対象扶養親族 ⇒ ⑤の内12月31日時点で16歳以上

⑦ 特定扶養親族 ⇒ ⑥の内19歳以上23歳未満

⑧ 老人扶養親族 ⇒ ⑥の内70歳以上

⑨ 同居老親等 ⇒ ⑧の内所得者or配偶者の直系尊属で同居

⑩ 障害者 ⇒ 他に特別障害者、同居特別障害者も申告する

⑪ 寡婦(夫) ⇒ 死別や離婚後に婚姻していない人

⑫ 勤労学生 ⇒ 学生でありながら労働をして所得を得ている人

赤字の部分が結構多いように思うかもしれませんが、実際の計算問題では早見表という資料をもらって計算します。

ですので、各区分の要件さえ押さえておけば、あとは問題に登場する人物を区分けしていくだけです。

頻繁に出題されるのは、特定扶養親族・同居老親等です。

また、たまに「同一生計配偶者だが控除対象でない。ただし障害者である」「扶養控除の適用がない16歳未満の扶養親族だが障害者である」という引っ掛け問題も出題され、この場合は障害者控除の対象になります。

|

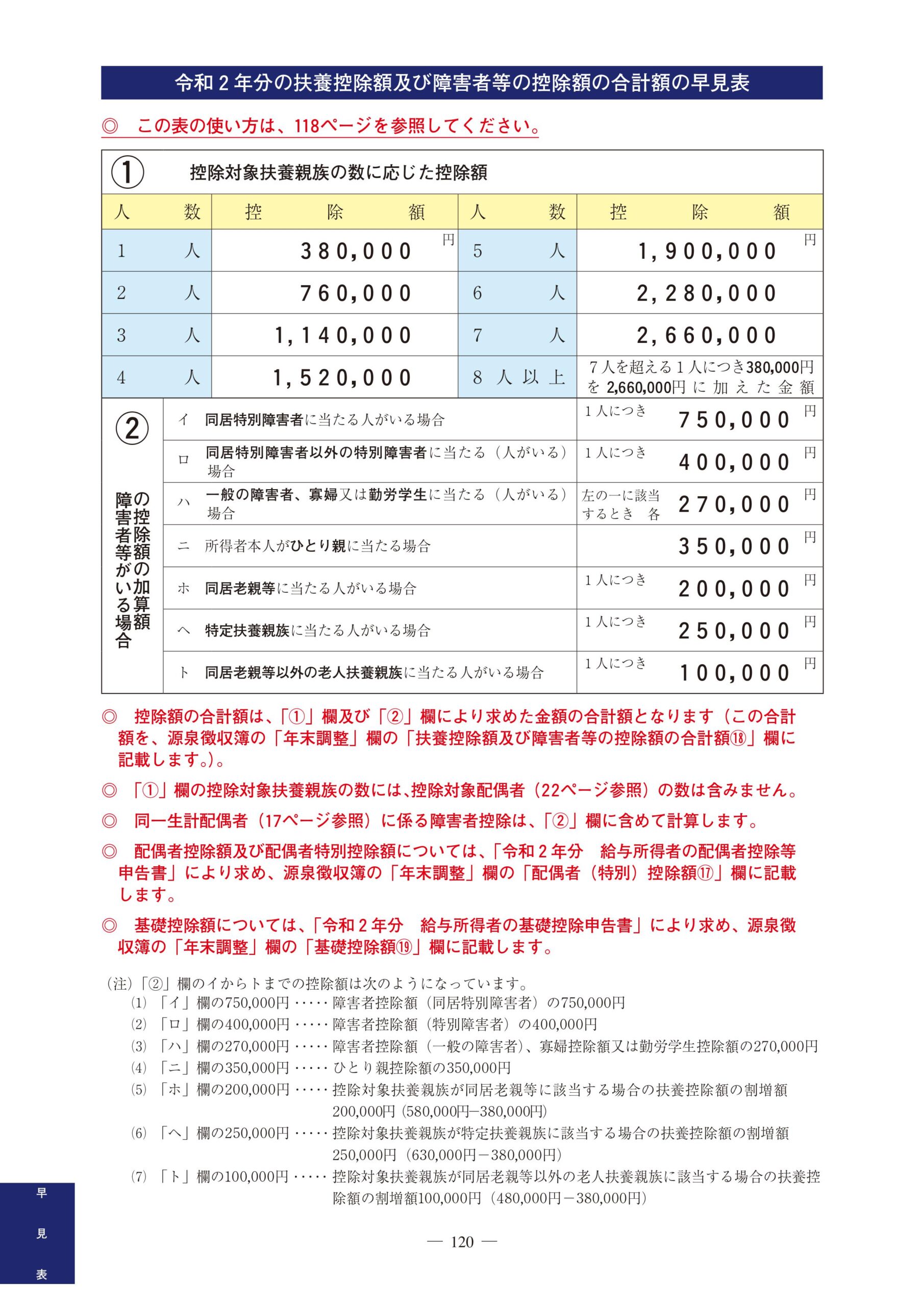

扶養控除等の控除額早見表(画像の引用:国税庁HP) ※ 本編中に「障害者」という記載が出てきますが、便宜上の名称として表示しております。 本来であれば、配慮のために「障がい者」もしくは「障碍者」という記載が望ましいのですが、ご了承ください |

まとめ

◆申告書の作成・提出要件を覚える

◆対象者区分を覚えておけば、細かい数字を覚える必要はない

◆とにかく演習問題を解き、区分けと計算の流れを体で覚えること

次回は、【基礎控除等申告書】です。

こちらのHPを発見して以来、動画と共に虎の巻として活用させていただいています。

ただ、今回、HP上から動画を再生しようとすると、エラーになります。

YouTube上でこの回を探せば見れますが。。。

また、R3年分のを国税庁のHPからダウンロードしてみました。

11番が寡婦になっていて(夫)の表記がなく、12番にひとり親が追加されていました。

裏面の説明と2021版テキストの説明をまとめると、

例えば、本人が女性で総所得500万円以下で婚姻していない場合、

a)生計を一にする、(見積りで総所得48万円以下の)子がいるなら、ひとり親控除適用

b)生計を一にする、(見積りで総所得48万円以下の)親兄弟などの扶養親族がいる人なら寡婦控除適用

(夫)表記が消えたので、本人が男性で上記の場合、aしか適用にならない

。。。って考え方で合っていますでしょうか。

コメントありがとうございます。

動画の件ですが、こちら修正しました。ご指摘ありがとうございます、今は見れると思います。

ひとり親控除と寡婦控除の適用要件につきまして、実はYouTubeでも別の方から質問を頂いており、

色々と調べてみました。

情報をまとめますと、受験生さんが仰る要件で合っています。

ポイントとしては

①扶養対象が「子」⇒ひとり親(男性の場合は適用)、「親族」⇒寡婦控除(男性の場合は適用外)

②寡夫控除の名称が変わり「ひとり親控除」になっただけでなく、総所得金額も38万円⇒48万円に要件変更している

といった点を押さえておけば、区別しやすいかと思います。

試験もうすぐですね、頑張ってください!

早速の返答ありがとうございました。

お陰さまで本番は控除の部分は落ち着いて判断できました。

試験の時間配分も35回動画以降の解説動画を参考に、4択問題を30分目安に行い、時間がかかる問題は後回しで行い、なんとか時間内に全問解けました!

本当にありがとうございました!

試験勉強お疲れ様でした!

動画が役に立ったようで何よりです。

給与計算実務能力の勉強内容は、実務だけでなく私生活にも役立つことが多くあります。

ぜひ、今後もご自身の情報をアップデートしていってくださいね♪