※ 動画講座はこちらです。記事は引き続き下にスクロールしてご覧ください ※

今回は、

◆年末調整の流れ

について学びます。

年末調整の流れと各申告書ひな形

① 給与+賞与の合計額から給与所得控除を行う

(更に所得金額調整控除が発生する場合がある)

② 合計4種類の申告書から、①に各種控除を行う

③ ②=課税給与所得に対して速算表で税額を計算する

④ 該当者は③から税額控除する(住宅借入金等特別控除)

⇒ 税額から直接控除するものを税額控除という

⑤ 求めた税額×102.1% ⇒ 年調年税額を算出

⑥ ⑤と徴収済の税額を比較して過不足あれば、精算する

④について、該当者というのは、住宅借入金等特別控除の対象者です。

また、給与などから控除する形ではなく、求めた税額から直接控除する形のものを税額控除と言います。

⑤の2.1%分については、復興特別所得税のことで、東日本大震災が起きてから新たに制定された税金です。

次に、各申告書の様式と、それぞれの控除について確認していきましょう。(画像の引用:国税庁HP)

|

①給与所得者の扶養控除等(異動)申告書

|

申告書-scaled.jpg)

|

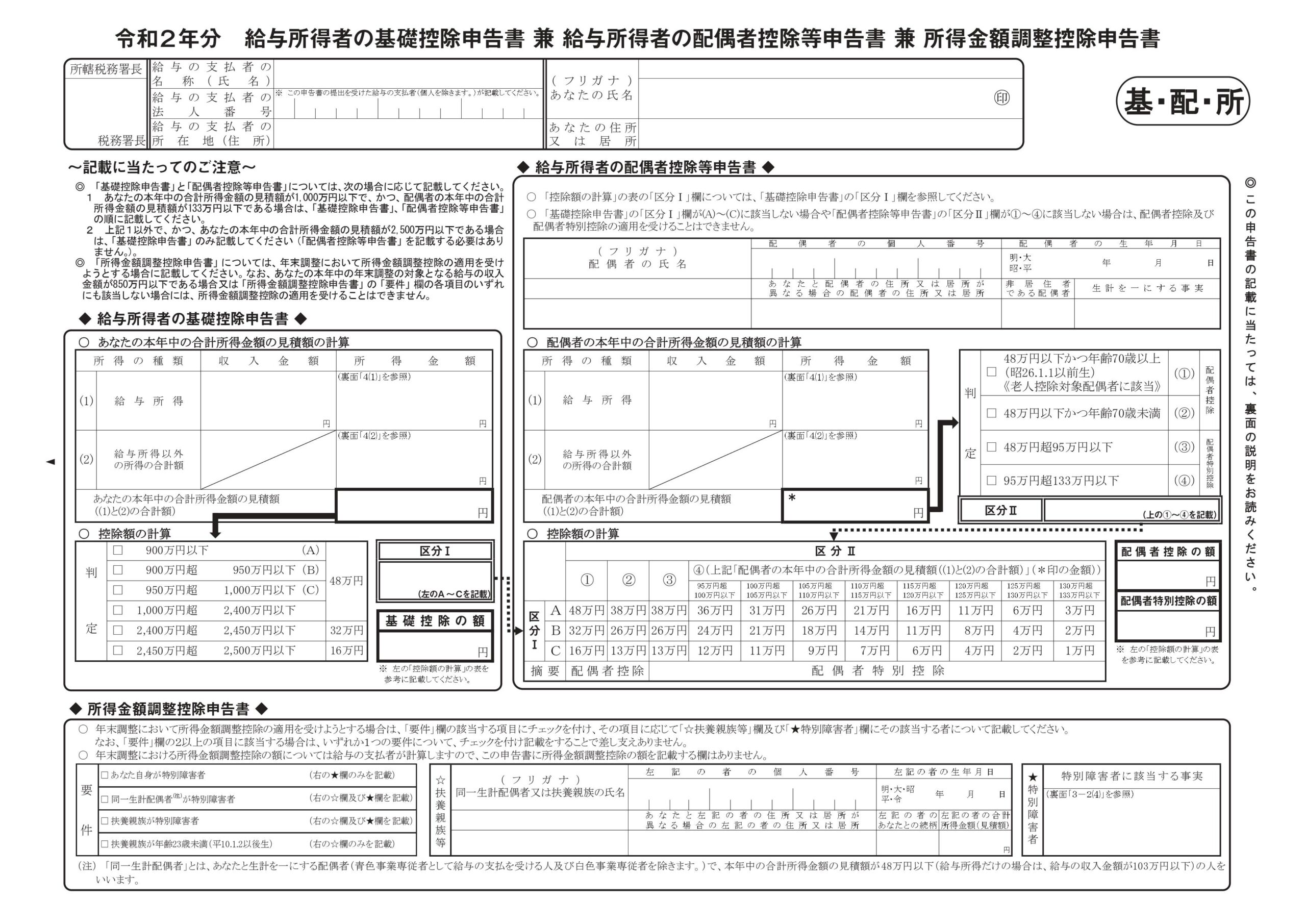

②給与所得者の基礎控除申告書 兼

なお、配偶者控除の対象とならない場合は配偶者特別控除もこちらで申告できます。 所得金額調整控除は、自身もしくは配偶者や扶養親族が特別障害者に該当する場合申告できます。 |

|

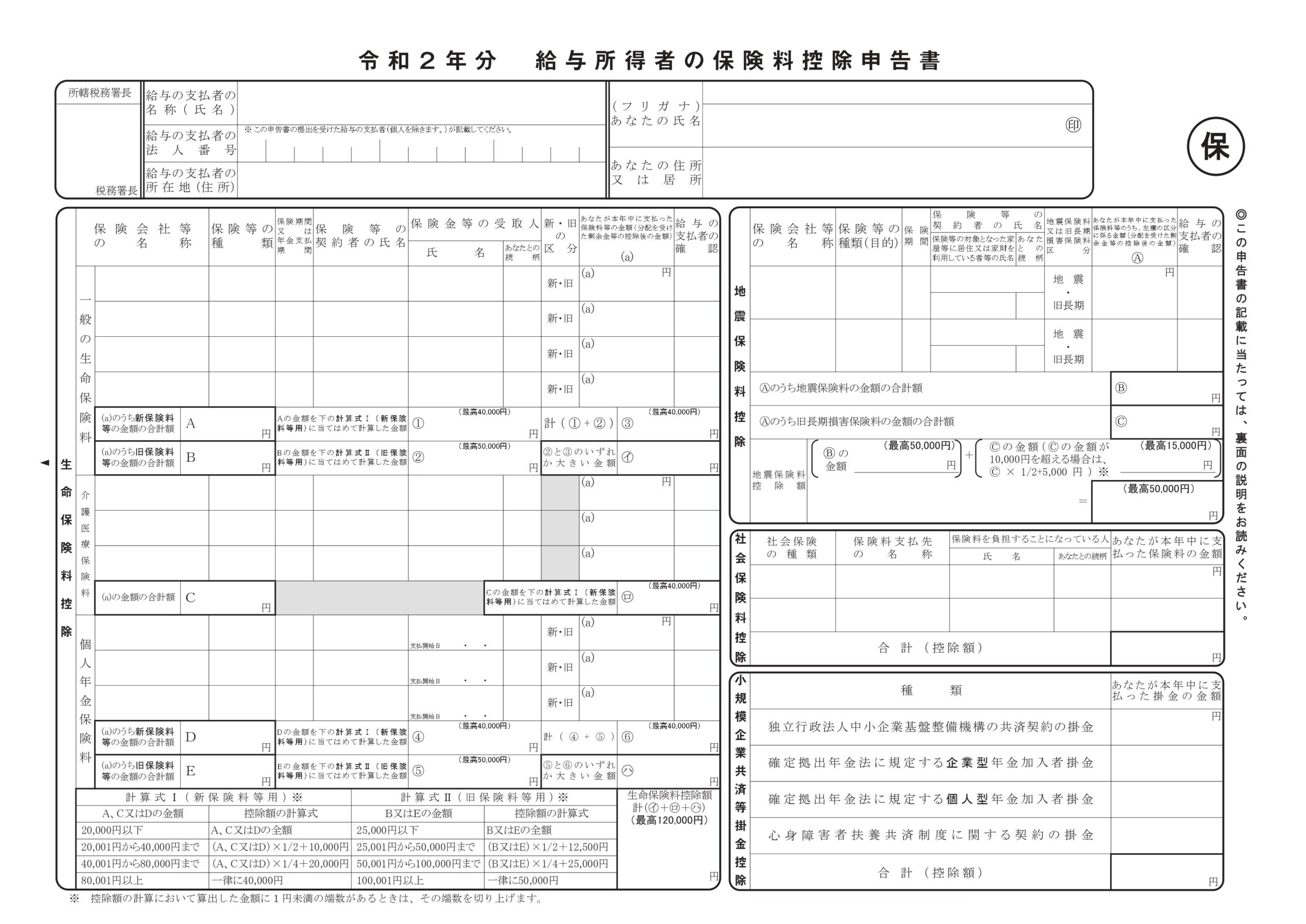

③保険料控除申告書

生命保険料、地震保険料、社会保険料の控除が該当する他、小規模企業共済等掛金控除も該当します。 ちなみに、この掛金制度は、小規模企業の経営者や役員、もしくは個人事業主などのための、積み立てによる退職金制度のことです。 |

|

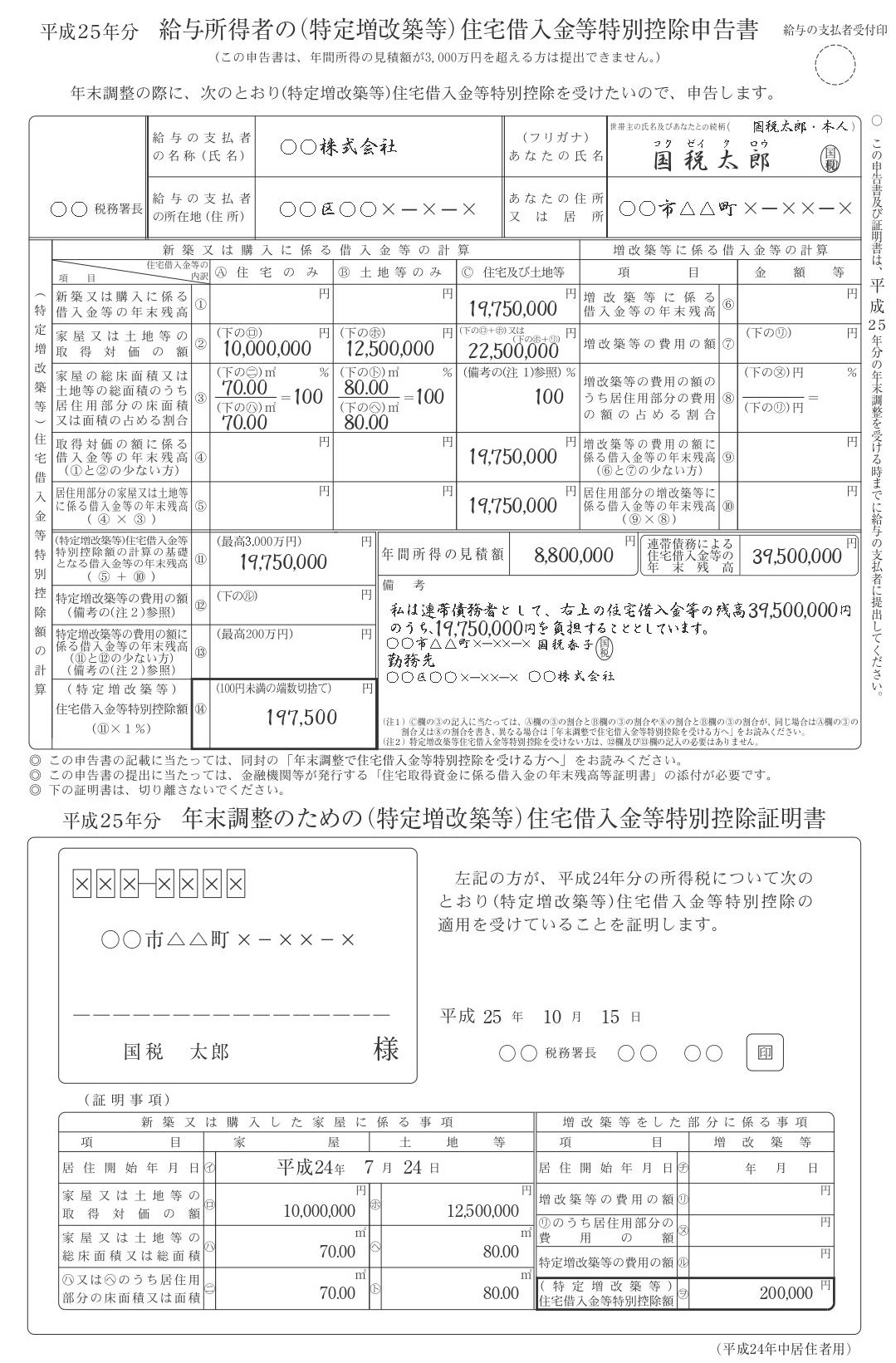

④住宅借入金等特別控除申告書

|

まとめ

◆年末調整を受けるためには、給与所得者の扶養控除等(異動)申告書の提出が必須

◆給与所得控除後に、各申告書で該当する控除を行う

◆税額控除は、算出した税額から直接控除される形をいう

次回は、【給与所得者の扶養控除等(異動)申告書】です。

申告書-100x100.png)