※ 動画講座はこちらです。記事は引き続き下にスクロールしてご覧ください ※

今回は、

◆年税額の計算方法

について学びます。

計算における注意点

今回の内容は、注意点を押さえておけば、計算自体は単純で楽になっています。

試験における年末調整分野では必ず出題される部分ですので、流れを把握しておきましょう。

注意点は以下の通りです。

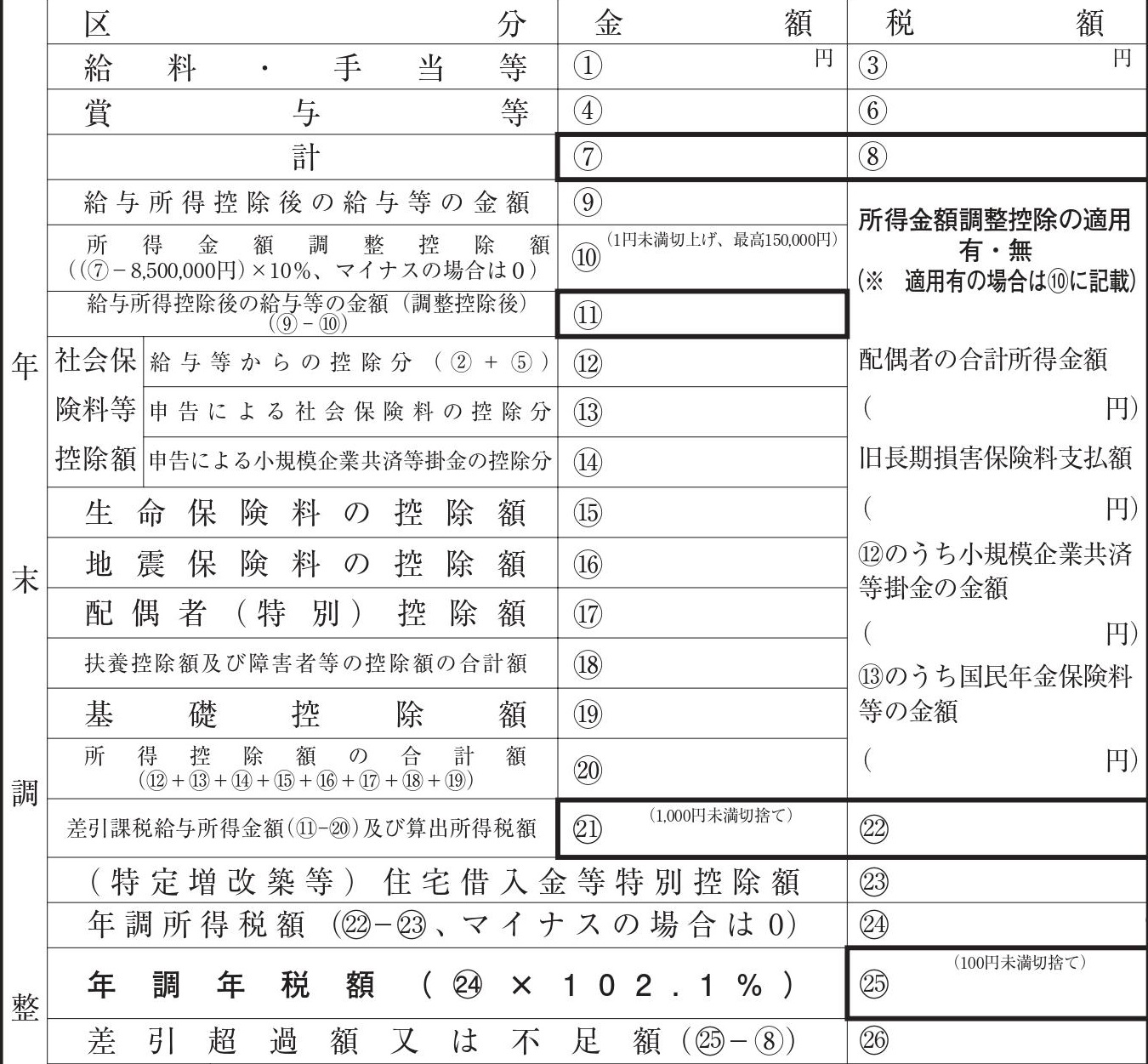

実際の源泉徴収簿画像も載せましたので、参照しながら注意点を確認してください。

|

・ 未払いでも、本年中に支払確定した給与は集計する

・ 再就職の場合、前職で扶養控除等申告書を提出しているなら集計、未提出なら集計しない

・ 合計額を「年末調整等のための給与所得控除後の給与等の金額の表」に照らし合わせて⑨を算出する

・ 所得金額調整控除申告書に記載があれば、⑩を算出しそれを⑨から控除して、控除後の給与金額を確定する

・ 各申告書で控除額を算出し、それを見ながら記入する

・ ⑫は問題文で記載があるため、そのまま金額を記入

・ ㉑の最終的な課税所得金額は、1,000円未満切捨て

・ 「年末調整のための算出所得税額の速算表」を見て㉒の所得税額を計上する

(※ 控除額があれば、差引くのを忘れないこと)

・ 該当者がいれば、住宅借入金等特別控除申告書を見て㉓を算出、㉒から控除(税額控除なので直接差引き)

・ 年調年税額は、100円未満切捨て

・ 最後は超過か不足か算出して、該当する方を○で囲む

まとめ

◆各申告書の計算を正確に行うことが重要

◆切捨て等の注意部分をしっかり確認して計上する

◆最後の超過or不足の部分は、どちらかを○で囲まないと無効となる

次回は、【年末調整後の処理】です。

次で最終回となりますが、引き続きYouTubeにて計算問題を扱います。