※ 動画講座はこちらです。記事は引き続き下にスクロールしてご覧ください ※

今回は、

◆保険料控除申告書

について学びます。

申告書の概要と注意点

主な概要と注意点は下記の通りです。

① 生命保険料、地震保険料、社会保険料、小規模企業共済等掛金について、控除申告する書類

② 各控除額は計算方法が明示されている為、計算は楽である

③ 生命保険料の控除額は合計12万円が限度額となる

④ 地震保険料の控除額は5万円が限度額となる

⑤ 所得者自身の社会保険料は、社会保険料控除を申告しない

(同一生計親族分で所得者が支払った分が申告分に該当する)

小規模企業共済等掛金が分かりづらいかもしれませんが、皆さんにとって身近な「個人型確定拠出年金の掛け金(通称iDeCo)」もこの項目に含まれます。

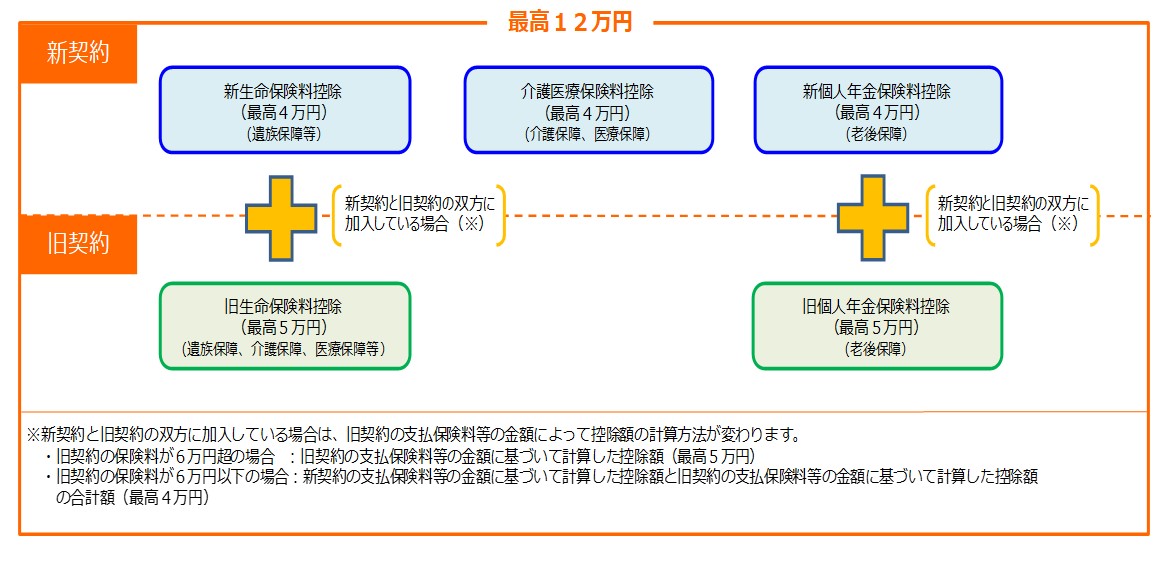

これらの控除申告において一番ややこしいのは生命保険料控除です。

合計額だけでなく各保険料控除にも限度額があり、更には新契約と旧契約によっても限度額が異なります。

下記に、国税庁HPで展開されている図解資料を載せますので、イメージを掴んでください。

同様に、新旧生命保険料と地震保険料の控除額計算式の図も載せておきます。

これについては、実際の試験で同様の資料が配布されますので、計算式自体を覚える必要はありません。

動画の後半では、実際の実務での注意点を解説しています。

よろしければ、ご覧ください。

まとめ

◆各保険料に限度額が設けられているものは、全て把握する

◆計算式に当てはめて限度額に注意すれば、計算自体は楽である(得点源です)

◆生命保険料は、新契約と旧契約が混在している場合の限度額にも注意する

次回は、【住宅借入金等特別控除申告書】です。